铜价近期回调预期增加

编辑:温州互康科技有限公司 时间:2018/06/26

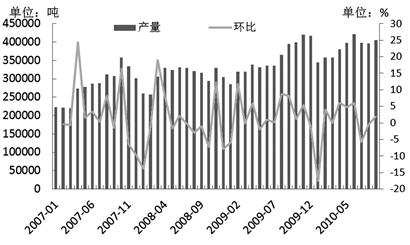

资料来源:中国统计局,华泰长城期货研究所(上海)

资料来源:中国统计局,华泰长城期货研究所(上海)

LME3个月铜价延续9月行情,10、11月连续拉涨后,本周创出历史新高8965美元/t。市场普遍预期已从今年的8000美元均值,全面上调至明年均值10000美元。虽然中长期上涨趋势确定,但是就本年度来看,最后的两个月内铜价供应增加,消费季节性回落,冲高承压,回调预期逐步增加。

加工费上涨,矿石供应增加,精炼铜供应量回升。全球铜矿石加工费增加,使得冶炼厂利润率扩大。从海关数据已很明显看到中国铜精矿进口量在9月份激增,相信在10月将继续维持高位。铜矿供应一直紧缺达到极限后,供应出现松动,供应量增加。并且,在9月底全球第九大铜冶炼厂印度的STERLITE关闭。该厂年生产量达到33.4万,约占印度总产量的一半以上。此冶炼厂需铜精矿量减至零,且原有库存或订单更有出货的可能,则市场铜精矿供应量更为增加。后期来看,虽然矿石供应短缺是永恒的话题,但短期的集中供应,促使精炼铜产量增加。当然以冶炼厂对于后期加工费随时可能回归的态度来看,目前进口的铜精矿可能不会立刻反映在产量上,冶炼厂或将原料备库。统计局公布的10月国内精炼铜产量40万t,整体产量回复趋势已经形成。此外,作为冶炼的附属产品,硫酸价格近期上涨,更加促使冶炼厂开工率增加。后期来看,今年最后两个月没有促使冶炼厂调低产量的重要因素,且各冶炼厂都在加紧完成今年计划产量,则冶炼厂最起码将保持现有产量,且有望增加,对于价格上涨有一定抑制作用。

时至年底,季节性因素促使消费回落。精矿供应量增加,铜锌供应小幅增加。需求方面,金九银十后,受天气影响等多方面因素影响,年底最后两个月除汽车行业外,多项行业如空调、电线电缆、房地产行业消费将环比回落。9月国内电线电缆产量达到244.6万千米,同比增加29.6%。10月产量243.9万千米,同比增加41.6%。但环比已出现小幅减少。10月江浙一带电线电缆开工率仅为78%,明显低于9月85%的水平。国内长假使得企业或多或少地休假,生产量下滑。而江浙地区部分企业因限电受制于开工率的增加。此外,铜价连续拉涨后,抑制消费企业的采购量。每日按需采购,库存相对性下滑。虽然11、12月无太多假期,但因天气转冷影响,开工率、订单数量难以出现明显增加。今年国家对于电网总投资额逊于去年,从智能电网长期角度来看,我国电线电缆需求持续性毫无问题。从调研情况来看,10月江浙电线电缆厂对于明年后市充满信心,致使10月后的季节性调整,订单量将出现回落。空调行业来看,其无疑是国内铜消费几大行业中最为亮眼的点之一。受益于家电下乡、以旧换新及重建库存的共同影响,前期在需求良好的背景下,库存同步增加,产量需求增速更为强劲。而夏季过后,销售量明显回落,但库存仍维持低位。酷夏过后,需求销售量减少。虽然今天又严冬预期,但北方地区销售量较难增加,南方销售量难以扭转趋势。今年后2个月预期销售量将持续减少。但总量来看,今年空调总销量有望突破8500万t,同比增加30%。在销售激增的同时,空调库存始终持续低位。从库存消费比来看,该量今年多半高于产量消费比,即库存持续低位。这说明销售的增加直接作用于产量上,则今年家电行业用铜量较大。后期来看,今年受季节性影响家电用铜量将出现回落,但总基数仍有利支持消费。

整体而言,在今年最后2个月中,供应逐步增加,消费出现回落。铜全球供应缺口在年内或将小幅缩小。其他金属来看,截至今年第三季度末,全球铜、镍、锡出现供应缺口,而另一方面,铝、铅仍未供应过剩。其中,铜供应缺口略小于镍与锡。而锌是供应过剩占消费比例最好的品种,市场压力较大。后期来看,铜库存减少速度相对平缓,铜供应缺口在年底或将缩窄。

除基本面因素外,资金力量在年内或将减弱。虽然美联储表示计划在2011年第二季度前进一步收购6000亿美元的较长期美国国债,但在此消息之后,中国、欧盟表现却并非一致。中国央行上调存款准备金率0.5个百分点,且市场加息预期增加。欧盟方面更是谴责美国的行为,认为其在加快全球通货膨胀的速度。美元指数近期拐头向上,其前期推动金属力量在减弱。此外,时至年底,各基金有获利了结的需求,评估认为在年内资金推动力量或将减弱。

综合来看,消费季节性回调,供应普遍增加,金属基本面支撑价格力度减弱。且从9月以来的这波上涨行情,过于连续,期间缺乏盘整阶段。则后市来看,年底配合基本面情况,资金推动力量减弱,铜价有望出现合理性回调行情。

下一条:重金属冶炼废水可回用了